【行業(yè)資訊】工業(yè)軟件:智能制造自主可控核心領(lǐng)域

發(fā)布時間:2021-09-03 文章來源:鴻宇科技 瀏覽次數(shù):1857

工信部等六部門近日聯(lián)合印發(fā)《關(guān)于加快培育發(fā)展制造業(yè)優(yōu)質(zhì)企業(yè)的指導(dǎo)意見》,提出提高優(yōu)質(zhì)企業(yè)自主創(chuàng)新能力,推動產(chǎn)業(yè)數(shù)字化發(fā)展,大力推動自主可控工業(yè)軟件推廣應(yīng)用。

近年來,國家密集出臺智能制造、工業(yè)互聯(lián)網(wǎng)政策指引,尤以新基建的提出凝聚了共識。

第三次工業(yè)與科技革命以來,先進工業(yè)體與工業(yè)軟件巨頭的崛起相伴相生,當(dāng)前我國工業(yè)軟件的發(fā)展與工業(yè)產(chǎn)值嚴(yán)重不匹配,但政策的強力扶持和全球先進制造產(chǎn)業(yè)的聚集,為國內(nèi)相關(guān)IT產(chǎn)業(yè)的發(fā)展創(chuàng)造了優(yōu)良契機。

據(jù)工信部,2019年我國工業(yè)增加值總量占全球比重超過20%。同年我國工業(yè)軟件市場規(guī)模同期僅占全球6%,我國工業(yè)軟件占工業(yè)增加值的比例低于全球平均水平。

2015-2020年,中國工業(yè)軟件市場規(guī)模逐年增長,CAGR為12.77%,2020年,中國工業(yè)軟件的市場規(guī)模為1974億元,同比增長14.77%,為支撐工業(yè)領(lǐng)域的發(fā)展發(fā)揮重要作用,行業(yè)前景十分廣闊。

從行業(yè)格局來看,工業(yè)設(shè)計類子賽道仍然存在達索、西門子、Synopsis、Cadence、Autodesk、Ansys等國外軟件巨頭,同時也不乏廣聯(lián)達、神州軟件、中望等國產(chǎn)引領(lǐng)者,國產(chǎn)廠商有望迎來成長加速的替代周期。

工業(yè)軟件是工業(yè)互聯(lián)網(wǎng)和工業(yè)4.0的核心環(huán)節(jié),同時也是我國智能制造、智能建造的重要基礎(chǔ)和核心支撐。

工業(yè)軟件是指在工業(yè)領(lǐng)域里應(yīng)用的軟件,能夠定義工業(yè)產(chǎn)品、控制生產(chǎn)設(shè)備、優(yōu)化制造和管理流程、變革生產(chǎn)方式、提升全要素生產(chǎn)率,是現(xiàn)代工業(yè)的“靈魂”。

工業(yè)軟件公司將工業(yè)流程和技術(shù)的程序化背后需要有工業(yè)企業(yè)的強大工業(yè)流程和龐大技術(shù)數(shù)據(jù)支撐,由工廠場景數(shù)據(jù)提升工業(yè)軟件算法價值。

不同于一般意義的軟件,工業(yè)軟件研發(fā)要求工程師同時具備軟件開發(fā)技能和豐富的工業(yè)知識與技術(shù),同時研發(fā)周期長、研發(fā)迭代速度慢,高端工業(yè)軟件的護城河極深。

以流程工業(yè)為例,如果把工控系統(tǒng)比作是智能制造的“大腦”,那么工業(yè)軟件中蘊含的工藝、生產(chǎn)、設(shè)備等多方面知識就是大腦中的“知識”。它既能與硬件結(jié)合,也能獨立存在,具備獨特功能,賦予機器以智能。

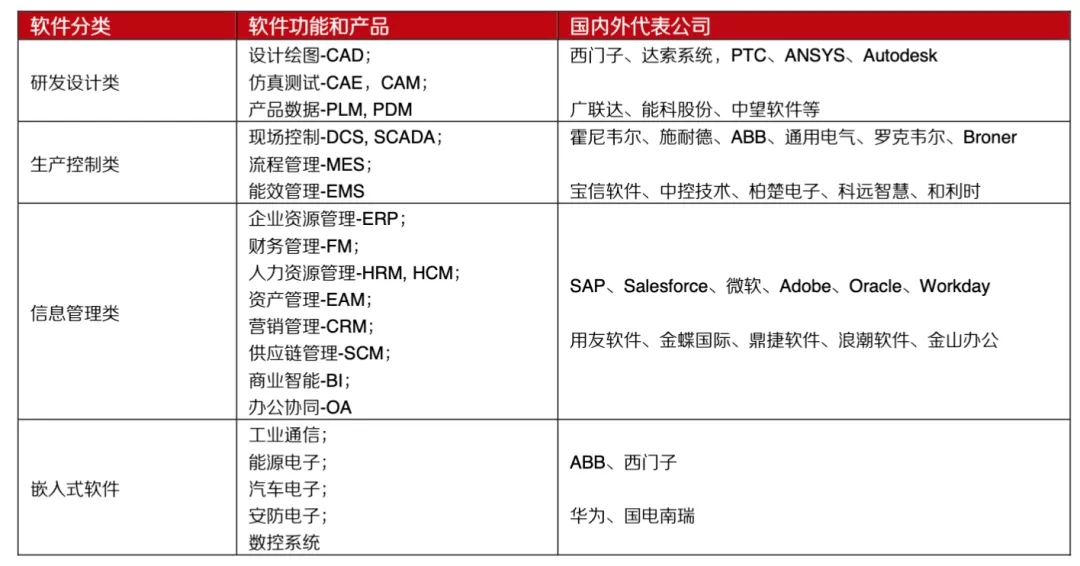

根據(jù)應(yīng)用環(huán)節(jié)和場景的不同,工業(yè)軟件主要可分為四大類:研發(fā)設(shè)計類、生產(chǎn)控制類、信息管理類以及嵌入式軟件。

從細分產(chǎn)品結(jié)構(gòu)市場份額上看,嵌入式軟件占比最大,約為57.4%,主要應(yīng)用于工業(yè)通信、能源電子、汽車電子等領(lǐng)域。信息管理類和生產(chǎn)控制類占比相當(dāng),研發(fā)設(shè)計類占比較低。

信息管理類和生產(chǎn)控制類占比相當(dāng),研發(fā)設(shè)計類占比較低。

資源來源:東方證券

生產(chǎn)控制軟件

生產(chǎn)控制類軟件是實現(xiàn)工業(yè)生產(chǎn)自動化控制系統(tǒng)的核心所在,用于工業(yè)生產(chǎn)中的過程控制,改善生產(chǎn)設(shè)備的效率和利用率,主要包含MES,DCS,SCADA,EMS等。

生產(chǎn)控制軟件競爭格局分散,MES、DCS等占比較高,行業(yè)集中度有進一步提高的趨勢。

海外廠商的產(chǎn)品和服務(wù)行業(yè)通用性較強,國內(nèi)廠商相對更專注于特定工業(yè)領(lǐng)域開發(fā)行業(yè)垂直軟件,如聚焦于鋼鐵行業(yè)的寶信軟件。

根據(jù)MIR數(shù)據(jù),我國DCS市場規(guī)模將于2022年達到93億人民幣,接近百億量級,增速自2020年逐步回暖,達到5%左右。

根據(jù)睿工業(yè)數(shù)據(jù),DCS產(chǎn)業(yè)鏈下游多為周期性行業(yè),以化工(37%)、電力(24%)、石化(19%)為主;此外還覆蓋市政、造紙、冶金、建材等行業(yè)。前五名客戶較為穩(wěn)定。

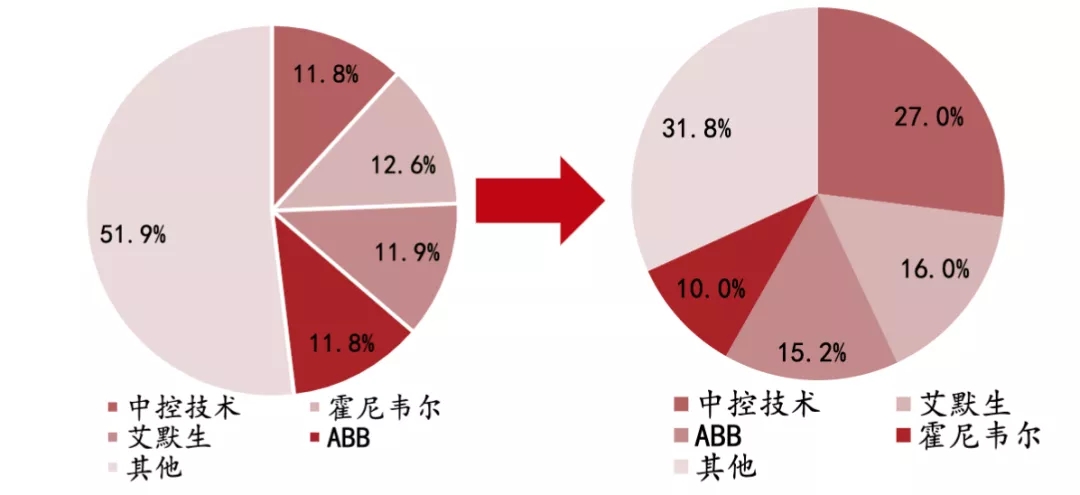

2010年-2019年中國DCS市場份額變化:

資料來源:中控技術(shù)招股書, 浙商證券

研發(fā)設(shè)計軟件

在多類工業(yè)軟件中,研發(fā)設(shè)計軟件位于“卡脖子”環(huán)節(jié),價值高,研發(fā)難度大。研發(fā)設(shè)計軟件對人才素質(zhì)要求高、產(chǎn)品可靠性需求強、行業(yè)knowhow知識需求大。

研發(fā)設(shè)計軟件又可分為CAD、CAM、CAE、PLM等,其中CAD和CAE軟件占比分別為13.58%和9.57%。

據(jù)中國工業(yè)技術(shù)軟件化產(chǎn)業(yè)聯(lián)盟,2017-2020年我國產(chǎn)品研發(fā)類工業(yè)軟件的平均市場規(guī)模為270億元。

從行業(yè)格局來看,中高端研發(fā)設(shè)計類工業(yè)軟件市場份額長期被外國巨頭壟斷,且壁壘較高。國內(nèi)中望市場份額約為10%,遠遠領(lǐng)先于其他國產(chǎn)廠商。

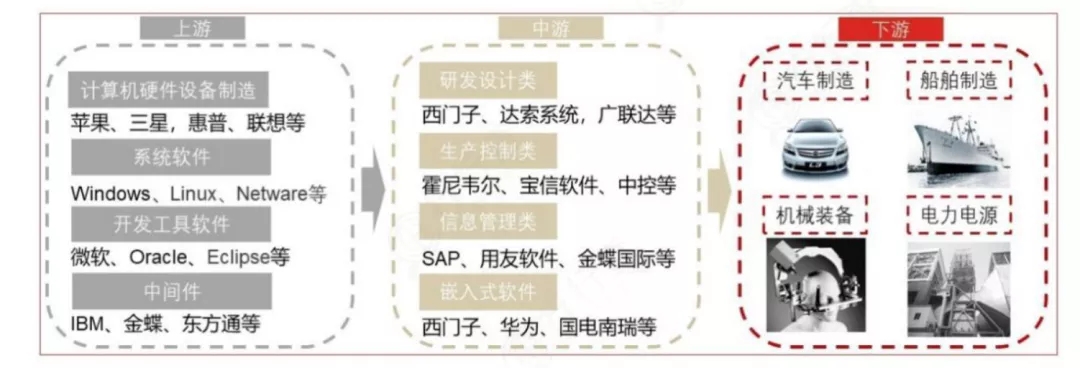

工業(yè)軟件產(chǎn)業(yè)鏈

工業(yè)軟件行業(yè)發(fā)展三階段:軟件自身發(fā)展階段(國內(nèi)企業(yè))---軟件的協(xié)同應(yīng)用----“工業(yè)云”(國外巨頭)。

從產(chǎn)業(yè)鏈來看,工業(yè)軟件上游主要是為工業(yè)軟件產(chǎn)品制造提供基礎(chǔ)服務(wù)的軟硬件;下游應(yīng)用方面,工業(yè)軟件可以廣泛應(yīng)用于工業(yè)制造的多個領(lǐng)域和各個要素與環(huán)節(jié)之中,包括汽車、能源、電子、機械裝備、航空航天、國防軍工等多個領(lǐng)域。

工業(yè)細分領(lǐng)域眾多,異質(zhì)性強,整體行業(yè)集中度較低,但細分領(lǐng)域存在龍頭。

工業(yè)軟件分類及代表公司:

2012-2020年,我國工業(yè)軟件產(chǎn)品收入年復(fù)合增長率為20.34%,中國公司工業(yè)軟件增速持續(xù)領(lǐng)先于全球工業(yè)軟件市場,中國對工業(yè)軟件的需求,將成為全球工業(yè)軟件市場發(fā)展的亮點。

對于國家而言,發(fā)展工業(yè)軟件是要解決“卡脖子”的問題。在自主可控大勢下,扶持政策密集出臺,同時下游景氣度持續(xù),為我國的"制造大國”向“制造強國”轉(zhuǎn)型提供了沃土。在智能制造等一系列政策推動下,工業(yè)軟件有望得到進一步發(fā)展。

來源:人工智能產(chǎn)業(yè)鏈聯(lián)盟

返回列表

返回列表

資訊】")

資訊】沈陽鴻宇科技:深耕研發(fā),全力助推中小企業(yè)數(shù)字化轉(zhuǎn)型")

資訊】沈陽鴻宇科技:領(lǐng)航智能制造新征程,賦能企業(yè)高效發(fā)展")